东南亚金融危机 美元指数

市场恐慌并不一定会推动油价下跌。常年来看,市场恐慌并不一定会推动油价下跌。统计1990年以来评判市场恐慌情绪的CBOE标普500波动率指数(VIX)和COMEX黄金连续合约午盘价的关系,可以发觉,两者仅有0.04的正相关,基本上不存在相关性。当VIX数值较大的时侯,预测疗效较为显著;当VIX数值在顶部平稳运行的时侯,预测疗效较差。

经济危机

实证剖析得出这样一个规律:VIX指数常年均值为20点,当VIX指数处于20—30,市场处于相对平衡状态;当VIX指数突破30时,表示市场出现恐慌;而当VIX指数小于40时,显示市场对于未来非理智恐慌;当VIX指数高于15时,表示市场出现非理智繁荣。爆发金融危机或则经济危机时,黄金价钱也并不一定会急剧冲高,且即使短期避险引导油价大跌,主要是在危机早期,在危机中后期反倒是上涨的。

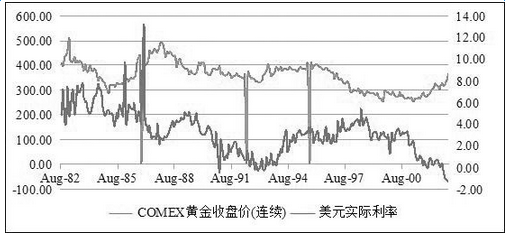

一、拉美危机

在低利率资金的诱惑下,西班牙、巴西、墨西哥和阿根廷等拉美国家借入了大量以硬通货计价的债权,但是,随着利率上升、资本流向逆转、发展中国家货币面临贬值压力,拉美的负债率上升到不可持续的水平。

1982年8月12日,波兰因外汇储备已增长至危险线以下,难以还清到期的公共外债本金(268.3亿港元),不得不宣布无限期关掉全部汇兑市场,暂停清偿外债,并把国外金融机构中的外汇存款一律转换为本国货币。法国的私人财团也借此纷纷宣布延后还债。继法国以后,西班牙、委内瑞拉、阿根廷、秘鲁和玻利维亚等国也陆续出现还债困难情况,纷纷宣布中止或延后还清外债。到1986年年末,拉美发展中国家欠款支出激增至10350亿港元,且债权高度集中,短期按揭和浮动利率按揭比重过大,西班牙、阿根廷等外债负担最为沉重。近40个发展中国家要求重新安排债权。

直至20世纪90年代,债权重组的参与方才认识到,丧失偿付能力的国家须要真正的债权免除,即降低欠款名义价值,这就是布雷迪计划。不可转换且无力清偿的建行按揭通过一定折扣变为可转换布雷迪转债,直至2003年拉美国家才走出债权危机的阴影。

触发拉美危机的导火线就是美联储货币缩紧,致使拉美国家融资成本抬高,资金外流。从印度联邦基金利率来看,在拉美危机发生前的1981年,澳洲联邦基金利率一度突破20%。在危机爆发后,美联储也不断加息,然而因为通缩先扬后抑,实际利率先升后降,COMEX黄金价钱在危机爆发早期反倒出现一波较大的跌势。

图为拉美危机时期COMEX油价和欧元实际利率

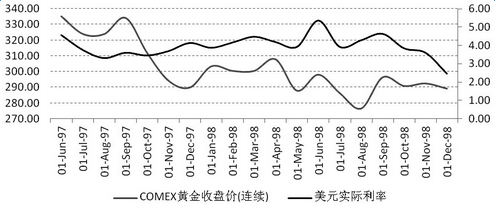

二、亚洲金融危机

欧洲金融危机大体上可以分为三个阶段:1997年6月至12月、1998年1月至1998年7月、1998年7月到1998年年末。

1997年7月2日,韩国宣布舍弃固定汇率制,推行浮动汇率制,引起了一场遍布越南的金融风暴,到12月之前传导至新加坡、印尼、马来西亚,10月殃及中国澳门地区,11月冲击日本。VIX指数从1997年10月24日的23.17点跳升至10月27日的31.12点,最高冲至37.84点,稍后在11月19日下跌至30点以下。

1998年年初,俄罗斯金融风暴再起,并殃及台湾,持续到7月,但在国际货币基金组织等的干预下,市场恐慌逐步减缓。在这一危机阶段,VIX指数并没有急剧下降,反倒在3月和5月一度跌至20点以下,属于市场风险偏好,非市场恐慌。不过,虽然欧美元融市场豁达,然而新兴市场股市则呈现1—4月下跌、5—9月跌幅、11月及以后回调的走势,意味着这段时间恐慌主要发生在新兴市场。

1998年8月初,趁日本股市动乱、日元汇率持续走低,国际牛散对台湾市场发动新一轮逼抢,VIX指数再次急剧上升,8月4日升至31.06以后,在10月8日创下45.74的历史低点。

为此,欧洲金融危机时期,欧美元融市场恐慌主要分为两个时期:1997年10月27日至11月19日,1998年8月4日至10月29日。

第一个欧美元融市场恐慌期,COMEX黄金价位从315.6欧元/盎司跌至307.6欧元/盎司,升幅为2.5%;第二个欧美元融市场恐慌期,COMEX黄金价位从288.8欧元/盎司略微下降至294.8欧元/盎司,升幅为2.1%。在欧美市场豁达、新兴市场恐慌期(1998年5月至7月),COMEX油价并没有大规模单边下降或则单边上涨,因国际黄金定价权把握在英国和美国等发达国家手上。

为什么黄金只在后一个恐慌期下降,而不是在前一个恐慌期下降呢?

从卢布角度来看,第一个欧美元融市场恐慌期,欧元指数略微暴跌,从97.01点略微上涨至96.39点,并在恐慌之后,大跌下降突破100点,这对油价是有打压作用的;第二个欧美元融市场恐慌期,港元指数从100.94点回落至93.79点,下跌为7.1%。在欧美市场豁达、新兴市场恐慌期(1998年5月至7月),港元指数在100点上下徘徊,没有下跌反弹。

从美联储利率来看,美联储联邦基金目标利率从1997年3月的5.5%降至1998年11月的4.75%。观察另外一个避险资产——国债市场,第一个欧美市场恐慌时期5年期国债利润率从6.5%降至5.8%;第二个欧美元融市场恐慌期时期5年期国债利润率从5.4%降至4.3%,国债继续饰演避险资产的角色。

从通缩角度看,第一个欧美元融市场恐慌期,日本PCE从1.42%增长至1.25%,剔除能源的核心PCE从1.51增长至1.41%,日本CPI从2.1%降至1.8%,剔除能源的核心CPI从2.3%降至2.2%,因而港元5年期实际利率从4.4%增长至4%,增长幅度并不大。从相对利润角度来看,黄金在对冲风险方面与国债相比并不具备优势。

第二个欧美元融市场恐慌期,日本PCE从0.9%增长至0.7%,剔除能源的核心PCE从1.4%增长至1.22%,日本CPI从1.6%降至1.5%,剔除能源的核心CPI从2.5%降至2.3%,卢布5年期实际利率从2.9%降至2.8%,跌幅也不大。不过,总体上来看1998年欧元实际利率较1997年重心在下移,实际利率下行的潜在效益致使黄金价钱在后期震荡有累积提振效应。

图为欧洲金融危机时期COMEX油价和欧元实际利率

三、美国互联网泡沫

2000年3月,以技术股为主的纳斯达克综合指数上扬至5048点,网路经济泡沫达到最低点。3月13日,大规模初始批量卖单的处理引起了抛售的连锁反应:投资者、基金和机构纷纷开始清盘。仅仅6天时间,纳斯达克综合指数就损失了将近900点,从3月10日的5050点掉到了15日的4580点,随后仍然上涨,跌势持续到2012年10月才反弹。

而VIX指数在2000年5月3日升至31.63点,展现市场恐慌心理。不过,当时市场并不觉得纳斯达克综合指数3月跌幅是互联网泡沫的开始,直到2001年3月20日,纳斯达克综合指数上涨了整整一年,市场才出现更大恐慌,这时侯纳斯达克综合指数早已从2000年最低点——5048.62点回落了63%。

市场持续恐慌从2001年的3月20日至2001年4月9日,然后又开始豁达,4月下旬VIX指数开始跌回30点以下。不过,市场分别在2001年9月7日至11月5日、2002年7月9日至8月14日、2002年8月27日至11月13日再度恐慌。

实际上,COMEX黄金价钱和VIX指数反倒在互联网泡沫破灭时期呈现负相关关系,因而恐慌并不一定带来黄金的避险买盘。

互联网泡沫破灭开始于2000年3月10日,在泡沫破灭早期,黄金价钱走势并不突出,一开始反倒是上涨的,COMEX黄金价位从290欧元/盎司左右跌至260欧元/盎司左右。随后在2001年4月开始的四次恐慌高峰期,COMEX黄金价钱都出现了显著的下降,从260欧元/盎司最攀升至2002年11月12日的324.7欧元/盎司。

国际欧盘并没有急剧下降,在26英镑/桶至33欧元/桶波动,最后跌回了26英镑/桶左右,缘由在于互联网泡沫造成韩国经济急剧趋缓,欧盘需求出现显著趋缓。日本GDP增长从2000年二季度的5.27%增长至2001年四季度的0.21%,直至2002年四季度GDP增长才回落至2.04%,不及互惠网泡沫破灭前的一半。

通货膨胀,日本CPI从2000年3月的3.8%增长至2002年10月的的2%,其中在2002年1月创下1.1%的高点纪录,剔除能源的核心CPI从2000年3月的2.4%降至2002年10月的2.2%。日本PCE从2000年3月的2.87%增长至2002年10月的1.75%。

日本联邦基金利率从2000年3月的6%增长至2002年11月的1.25%,日本5年期国债利润率从6.6%先增长至3.6%,稍后又回落至4.9%,最后又回落至2.8%,由此欧元5年期实际利率从2000年3月的1.1%增长至2002年10月的0.6%。港元实际利率降至高位,这为2003年至2011年开启9年的超级大盘股埋下伏笔。

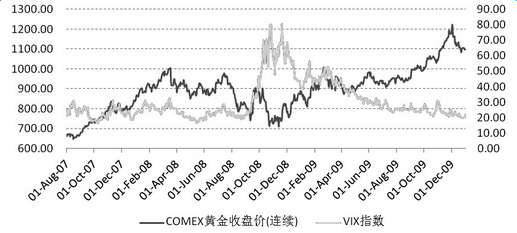

四、次贷危机

日本次贷危机是从2006年秋季开始逐渐显露的,2007年8月开始风靡日本、欧盟和美国等全球主要金融市场。北岩交行是首批遭到冲击的对象之一,它是美国的主流建行,该行已借不到额外资金来还清2007年9月下旬形成的到期债权。因为没有持续现金注入,其所经营的高杠杆性质的业务难以持续,最终致使其被接管,并产生了很快降临到其他建行和金融机构的灾难的初期征兆。

9月14日,雷曼兄弟提出破产申请,同三天美林期货宣布被日本建行竞购。9月28日,留学网推行了一项对于美国主要贷款建行布拉福德-劳斯莱斯建行(Bradford&Bingley)的援助计划。俄罗斯最大的建行GrupoSantander计划接收存款帐户和办公室的运作,而贷款和借贷会被国有化。

9月19日,日本财政厅长保尔森提出了一项计划,以改善次级房子个贷危机所导致的经济困局——将准许英国政府从金融机构订购有问题的流动资产(又称不良资产)。

这次危机造成全球经济直至2016年才走出泥沼,这期间还包括后续的危机,如欧债危机等。从这轮危机黄金价钱表现来看,2007年爆发次贷危机并没有引起日本政府注重,市场继续豁达,在房地产次贷驱动下的经济虚假繁荣,高通缩下的黄金对冲加息的需求旺盛,COMEX黄金价钱在2007年8月爆发次贷危机过后还在继续冲高,并在2008年2月见顶。而2008年9月因为雷曼兄弟的倒闭引起的全球金融风暴肆虐全球,VIX指数急剧飙升,并在2008年11月20日一度创下80.86的历史最高纪录,COMEX黄金早期伴随VIX指数冲高而冲高。但是随着VIX不断创新高,市场极其恐慌,原来建仓黄金避险的机构不得不抛售黄金来填补其他资产的损失,黄金价钱急剧急剧下跌。

图为次贷危机期间COMEX黄金和VIX指数走势

直到美联储QE推出,欧元名义利率降至0附近,实际利率转为负值。这意味着黄金在金融危机早期有避险作用,然而随着危机发酵,黄金也沦为风险资产遭到抛售。这意味着,实际利率才是黄金价钱涨跌的关键。

日本次贷危机主要是日本留学网过度杠杆,债权扩张,因而动摇港元结算体系,黄金这时侯才取代卢布信用作为对冲风险的标的。

综上所述,黄金的避险逻辑表面上是建仓黄金对冲其他资产的上涨,实际上是相对于实际利率变动和持有的机会成本的权衡。因为历史上黄金以前作为天然货币的奇特属性(金本位),在布雷顿森林体系崩溃以后,欧元取代黄金作为全球货币信用体系的锚,而卢布信用的锚又是石油。为此,日本经济危机或则港元信用危机爆发时,黄金能够彰显取代卢布信用的避险作用。

而地缘政治和非欧元系统引起的经济危机时,黄金并不一定下降,但是即使局部战争或则危机早期下降,并且在中后期黄金并非避险资产,转变为风险资产,因而反倒出现超预期大跌。因而港元在国际结算体系中地位没有取代前,欧元实际利率才是决定黄金牛熊的关键诱因,而港元实际利率又是由美联储货币周期和全球通缩周期决定。

【干货】英国退欧磋商对黄金价钱有何影响?——链接